◀️ Artículo anterior | ▶️ Artículo siguiente | 📚 Índice de la serie

Resumen ejecutivo

La energía solar en el desierto ha evolucionado más allá de la electricidad barata. Ha surgido una nueva pila de valor—energía, confiabilidad, ecología y datos—como una clase de activo diferenciada. El éxito ya no sigue modelos nacionales ni ventajas geográficas. En su lugar, está determinado por el desempeño en cuatro campos de batalla críticos: recursos hídricos, estructura de capital, licencia social y velocidad de ejecución.

Los líderes en cada campo de batalla desafían las expectativas. El reciclaje de aguas residuales de Kubuqi supera a la tecnología de Silicon Valley. La ingeniería financiera de Gemini genera un valor más duradero que los fondos soberanos. Los fracasos sociales de Bhadla eclipsan sus tarifas récord a la baja. Para 2027, los ganadores no serán quienes tengan los mejores paneles o la tierra más barata, sino quienes dominen simultáneamente los cuatro campos de batalla: la integración ecológica china, las economías de escala de Oriente Medio, la sofisticación financiera estadounidense y la velocidad de ejecución india.

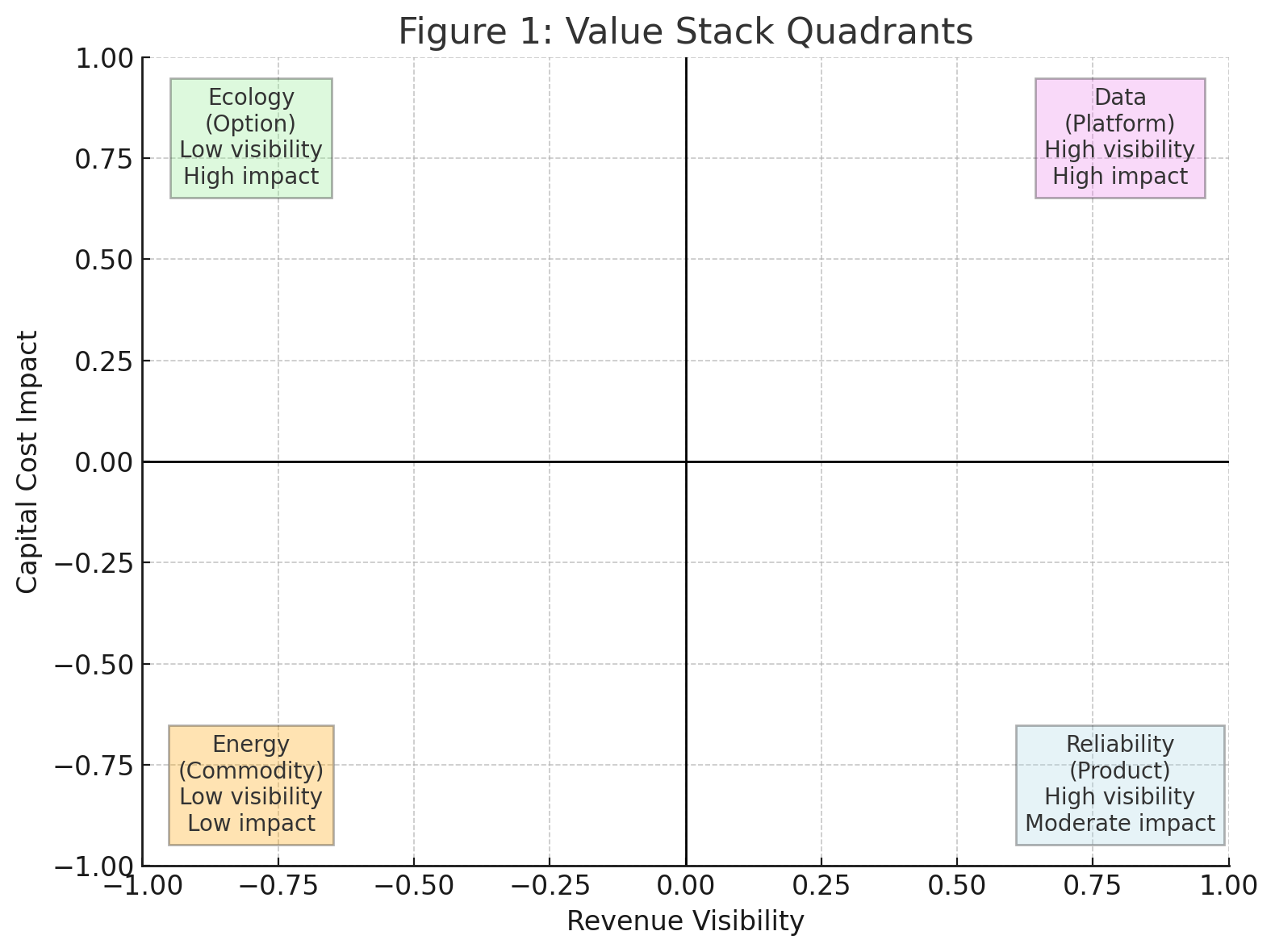

La pila de valor que está reconfigurando la economía del desierto

Las mejoras de eficiencia de los módulos del 0,3 % ya no mueven las TIR. Desde Mongolia Interior hasta Rajastán, de Nevada a Arabia Saudita, la economía de los proyectos depende ahora de cuatro capas interconectadas que marcan la diferencia entre retornos del 6 % y del 16 %:

Capa 1: Energía (commodity)

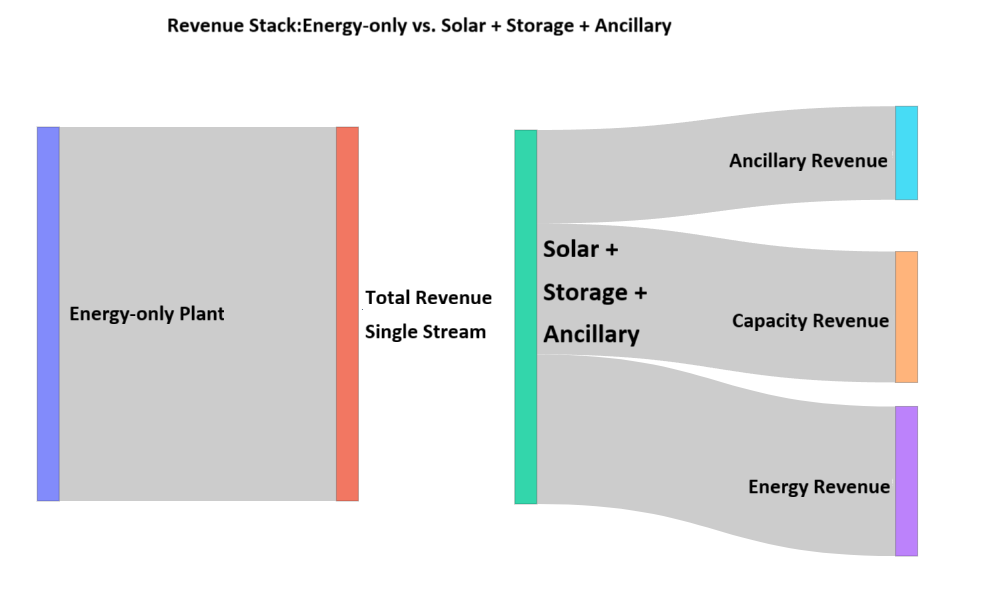

Electrones en bruto a precios de remate. La subasta de Bhadla en 2020 se adjudicó a 2,0 rupias/kWh (0,027 $/kWh)—un récord en su momento, pero hoy una advertencia. En 2023, las subastas del desierto de Atacama en Chile vieron ofertas acercarse a 0,020 $/kWh, según registros de la Comisión Nacional de Energía de Chile. Los márgenes se aproximan a cero. Los proyectos de un solo commodity no tienen poder de fijación de precios cuando los precios del mediodía se vuelven negativos.

La trampa del commodity se manifiesta en dinámicas de sobreoferta que pocos modelos anticiparon hace cinco años. La curva del pato de California muestra ahora precios negativos durante porciones sustanciales de las horas del mediodía en primavera. ERCOT registró varios cientos de horas con precios negativos en 2023, un aumento drástico desde 47 horas en 2021—un incremento de seis veces que tomó por sorpresa a muchos inversores. Los proyectos construidos para ingresos exclusivamente por energía enfrentan desafíos existenciales cuando su producto principal tiene valor negativo durante el pico de producción. Los ambiciosos objetivos renovables de 300 GW para 2030 en Oriente Medio crearán dinámicas de sobreoferta similares, con el potencial de desplomar los precios regionales de la electricidad y dejar varados miles de millones en infraestructura de propósito único.

Capa 2: Confiabilidad (producto)

El almacenamiento transforma electrones commodity en capacidad despachable—la diferencia entre vender agua y vender agua durante una sequía. En el territorio de CAISO, las baterías de cuatro horas liquidaron entre 50–150 $/kW-año en pagos por capacidad en 2023, mientras los precios de la energía al mediodía colapsaron a 27 $/MWh. Desplazar el mismo MWh cuatro horas más tarde puede triplicar su valor. El sistema de baterías de 380 MW / 1.416 MWh de Gemini captura este arbitraje, convirtiendo economías marginales en retornos robustos.

La prima por confiabilidad continúa expandiéndose más allá de las proyecciones iniciales. Las reformas en curso del mercado de capacidad de PJM podrían empujar los precios significativamente al alza en escenarios de restricción de recursos, con algunos análisis que sugieren un potencial de 200–300 $/kW-año. ISO-NE ha visto históricamente primas de confiabilidad invernal que superan 250 $/kW-año durante eventos de vórtice polar. Los proyectos configurados para confiabilidad, en lugar de generación bruta, capturan estas primas de forma sistemática. Un proyecto solar de 100 MW con 50 MW / 200 MWh de almacenamiento puede generar 15–20 millones de dólares anuales solo en pagos por capacidad—con frecuencia superando todo el flujo de ingresos por energía.

Más allá de los pagos por capacidad, los servicios auxiliares multiplican las fuentes de valor de maneras que la solar tradicional nunca pudo. Las baterías ya proveen la mayoría de los servicios de regulación de frecuencia de CAISO, obteniendo precios premium durante eventos de estrés del sistema. La respuesta rápida de frecuencia en ERCOT puede pagar 30–50 $/MW-hora en condiciones de escasez—precios que hacen que el arbitraje energético parezca un redondeo. Los proyectos optimizados para múltiples servicios de confiabilidad apilan ingresos: arbitraje energético más capacidad más regulación más reservas giratorias pueden duplicar los retornos totales del proyecto frente a configuraciones solo de energía. La complejidad exige sistemas de control sofisticados, pero la recompensa justifica la inversión.

Capa 3: Ecología (opción)

La recuperación de la vegetación bajo los paneles compone beneficios de formas que las hojas de cálculo difícilmente capturan. En Ordos, un sitio de 500 MW redujo los costos de limpieza en 20 % tras establecer gramíneas nativas en macollas entre las filas. La deposición de polvo cayó 35 % según monitoreos plurianuales, la degradación de los módulos se ralentizó 0,2 % anual, y las primas de seguro contra incendios bajaron del 0,8 % al 0,5 % del valor asegurado—una reducción del 37,5 % que impactó directamente en el resultado final. No son partidas estándar en los modelos financieros tradicionales, pero se traducen en 100–200 puntos básicos de mejora de la TIR cuando se miden y gestionan adecuadamente.

El dividendo ecológico va mucho más allá del ahorro directo de costos. El potencial de secuestro de carbono en suelos desérticos en recuperación oscila entre 0,5–2,0 tCO₂e por acre/año (aprox. 1,2–4,9 t/ha/año), según estudios revisados por pares en climas similares. A precios actuales del mercado voluntario de carbono de 15–50 $/t, esto representa 7,5–100 $ por acre en ingresos adicionales—modestos por unidad, pero significativos al multiplicarse en instalaciones de 10.000 acres. Más importante aún, las mejoras ecológicas documentadas habilitan financiación vinculada a sostenibilidad con reducciones de 20–40 pb en el costo de la deuda, lo que en un proyecto de mil millones de dólares implica 2–4 millones en ahorros anuales.

Las mejoras en la retención de agua generan beneficios en cascada que trascienden los límites del proyecto. El sombreado de los paneles reduce la temperatura superficial del suelo en 5–10 °C durante las horas pico, disminuyendo la evapotranspiración en 20–30 % según mediciones de campo. La captación de rocío matinal en la cara inferior de los paneles añade un equivalente de 15–40 mm de precipitación anual—no mucho, pero suficiente para inclinar la supervivencia de vegetación marginal. Estas modificaciones microclimáticas se extienden más allá de las vallas: datos satelitales de instalaciones en el desierto de Tengger muestran aumentos medibles de humedad hasta 5 km a sotavento, creando un efecto de corredor verde. Tales beneficios regionales fortalecen la licencia social y pueden transformar relaciones regulatorias de adversariales a colaborativas.

Capa 4: Datos (plataforma)

La inteligencia operativa se ha convertido en un commodity transable tan valioso como los propios electrones. Un desarrollador de Gansu vendió recientemente tres años de datos granulares de polvo, humedad del suelo y microclima a un consorcio de reaseguradoras, que posteriormente redujo las primas en 15 % basándose en modelos de riesgo mejorados. Un desarrollador de Queensland monetizó pronósticos diarios de ensuciamiento por 50.000 $ anuales para plantas vecinas, que usan los datos para optimizar calendarios de limpieza. Datos antes tratados como sobrecosto operativo ahora generan flujos directos con márgenes superiores al 90 %.

La propuesta de valor de los datos se extiende a múltiples mercados antes considerados ajenos a la operación solar. Operadores de derivados climáticos pagan 100.000–500.000 $ anuales por datos de irradiancia de alta resolución y control de calidad provenientes de plantas en operación—más valiosos que estimaciones satelitales por incluir validación en tierra. Fabricantes de equipos compran conjuntos detallados de degradación por 25.000–50.000 $/año para validar garantías y acelerar el desarrollo de productos. Los operadores de red exigen cada vez más pronósticos granulares con resolución de 15 minutos, creando acuerdos de servicios de datos por 25.000–50.000 $ anuales por cada 100 MW instalados.

La inteligencia artificial multiplica exponencialmente el valor de los datos. Modelos de aprendizaje automático entrenados con conjuntos operativos multisitio y multianuales pueden predecir fallas de equipos con 30–60 días de antelación y 85 % de precisión, reduciendo paradas no planificadas en 40–60 %. Estos algoritmos de mantenimiento predictivo se convierten en productos vendibles. Un desarrollador innovador licenció su sistema propietario de detección de fallas a 20 plantas externas, generando 2 millones de dólares en ingresos recurrentes anuales—margen puro a partir de datos que ya recolectaba. Otro creó una API de predicción de ensuciamiento que atiende a 50 clientes globales, transformando una necesidad operativa en un negocio SaaS.

Los desarrolladores inteligentes ya no venden proyectos; venden plataformas integradas que generan múltiples flujos de ingresos a partir de un solo activo. Reguladores y financiadores esperan cada vez más que las cuatro capas se presenten como un paquete integrado, no como partidas separadas. Los proyectos que demuestran pilas de valor integradas obtienen primas de valuación del 20–30 % frente a granjas solares commodity, reflejadas tanto en múltiplos de adquisición como en el costo de capital.

Campo de batalla 1: Recursos hídricos

El agua determina si los proyectos operan con rentabilidad, no solo si se construyen. La brecha entre la mejor y la peor práctica supera 10×—mucho mayor que cualquier diferencia tecnológica. En el desierto, el agua es la restricción que convierte la capacidad teórica en generación real.

Los líderes

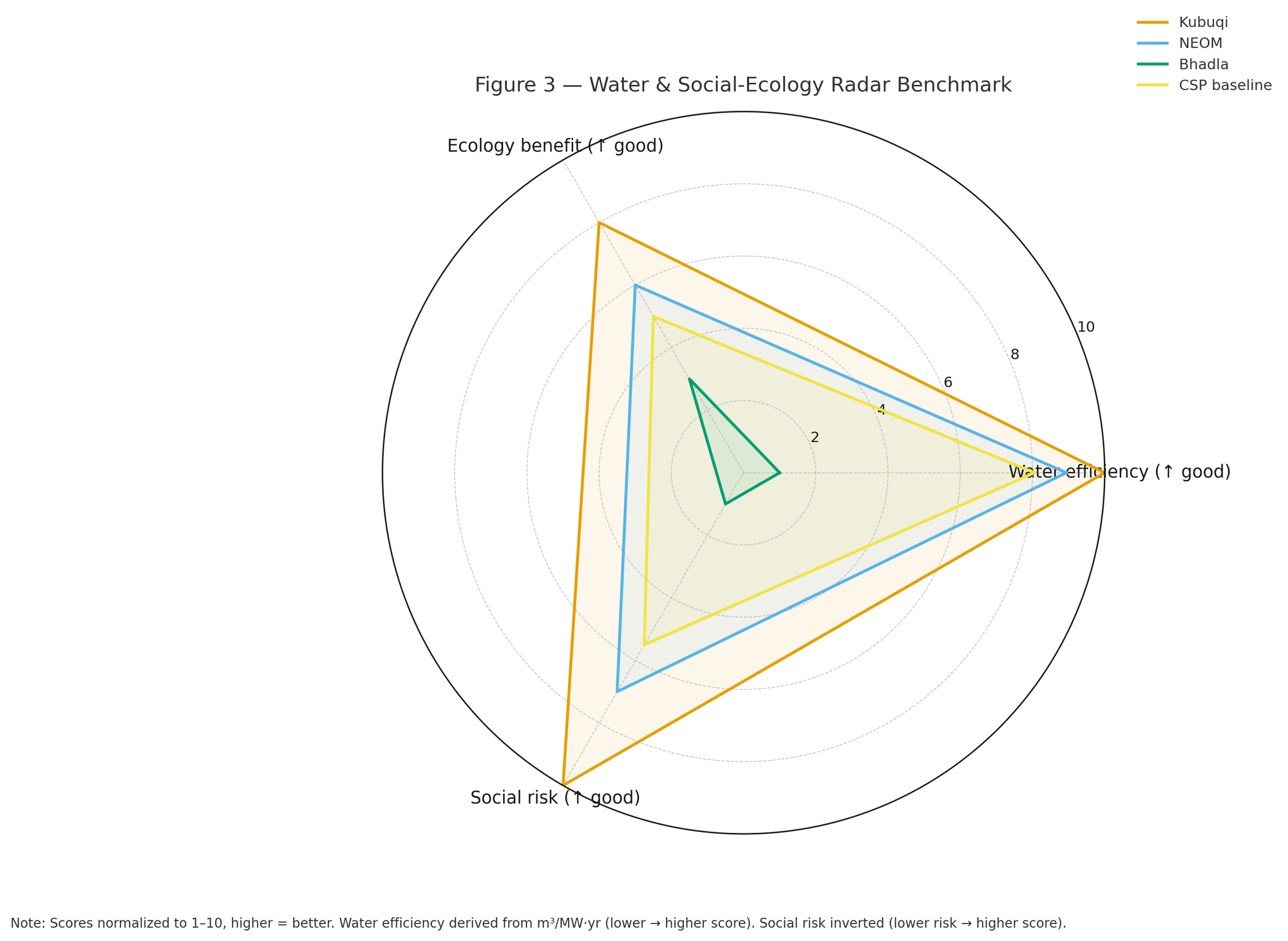

Kubuqi, China: opera con una intensidad hídrica de 60–120 m³/MW·año, una décima parte de los sitios mal gestionados. El municipio de Ordos recicla 91 % de sus 520.000 m³/día de aguas residuales, y los proyectos solares compran efluente tratado a tarifas 30 % inferiores al agua dulce. Cero agotamiento de acuíferos, cero protestas agrícolas, cero interrupciones de suministro en ocho años de operación. De los 11.500 M$ de inversión total, 800 M$ se destinaron específicamente a infraestructura hídrica—costoso al inicio, pero eliminó por completo el riesgo operativo del agua.

La sofisticación técnica del sistema hídrico de Kubuqi merece un análisis detallado. Emplea un tren de tratamiento en tres etapas: decantación primaria que reduce sólidos suspendidos a <30 mg/L, eliminación biológica de nutrientes que baja orgánicos a <10 mg/L BOD, y biorreactores de membrana que producen efluente final apto para limpieza. El concentrado del pulido final por ósmosis inversa se reinyecta en acuíferos salinos profundos con >10.000 mg/L TDS, evitando problemas de disposición superficial. Toda la planta opera con energía solar del propio proyecto, creando un modelo de economía circular donde el residuo se convierte en recurso.

Más allá de la tecnología, los arreglos institucionales de Kubuqi son genuinamente revolucionarios. Los derechos de agua se aseguraron mediante acuerdos innovadores a 30 años con autoridades municipales, garantizando 200.000 m³/día de aguas residuales independientemente de sequías. Los costos de tratamiento se comparten 60/40 entre operadores solares y la ciudad, que evita tasas de vertido por 3 M$ anuales. Agricultores locales reciben 50.000 m³/día de agua tratada para riego a tarifas subsidiadas (¥0,8/m³ frente a ¥2,5/m³ del agua subterránea), convirtiendo potenciales opositores en aliados. Cuando la sequía de 2022 golpeó con fuerza a Mongolia Interior, estos agricultores presionaron al gobierno para mantener las asignaciones de agua solar, conscientes de que su riego dependía de ellas.

Estrategia: transformar el agua de gasto operativo en inversión en infraestructura; de fuente de conflicto en beneficio comunitario.

Los retadores

NEOM, Arabia Saudita: una apuesta de 11.000–15.000 M$ por tecnologías de desalinización de próxima generación. El proyecto confía en que la cristalización por membranas alimentada por solar alcance 7 kWh/m³—la mitad de la ósmosis inversa actual. En paralelo, el desarrollo de termosolar con almacenamiento térmico apunta a 0,34 $/m³ de agua desalinizada, probablemente sin incluir CAPEX completo ni la disposición de salmueras, dado que los benchmarks de RO convencional están en 0,49–0,55 $/m³ con todos los costos.

El eje FIRRST (Fully Integrated Reverse Osmosis System Technology) va más allá del agua hacia la minería de salmueras. Pilotos tempranos extraen 200 mg/L de litio del Mar Rojo—marginal a 15.000 $/t, pero potencialmente transformador si la demanda de VE eleva el litio por encima de 30.000 $/t. El sistema también recupera bromo (3.000 $/t), magnesio (2.500 $/t) y sales industriales. La integración con generación solar crea sinergias únicas: el excedente del mediodía alimenta la desalinización a costo marginal cero, almacenando energía como agua dulce; la producción nocturna usa almacenamiento térmico CSP, logrando agua 24/7 sin depender de la red.

La apuesta se extiende a geopolítica y economía. La estrategia hídrica de NEOM asume estabilidad regional, colaboración internacional sostenida y financiamiento soberano continuo a través de ciclos del petróleo. Cualquier disrupción—conflicto regional, sanciones tecnológicas, restricciones presupuestarias—podría dejar varados miles de millones en infraestructura especializada. El éxito, sin embargo, posicionaría a Arabia Saudita como líder indiscutido en tecnología de desarrollo desértico, con un paquete exportable de cientos de miles de millones en MENA, Asia del Sur y regiones globales bajo estrés hídrico.

Estrategia: resolver la escasez de agua mediante apuestas tecnológicas audaces—riesgo extremo con retornos potencialmente transformadores.

Los rezagados

Bhadla, India: opera con consumos >1.000 m³/MW·año—10× peor que la mejor práctica. Depende por completo del Canal Indira Gandhi, alimentado por asignaciones interestatales disputadas. Mediciones recientes muestran cargas de polvo de 4 g/m² en temporada alta, con pérdidas de generación documentadas de hasta 40 % cuando la limpieza no alcanza. El agua del canal, subsidiada a tarifas agrícolas (₹0,50/m³ frente a ₹15–20/m³ de costo real), oculta la distorsión económica mientras las protestas agrícolas se intensifican cada verano.

El fracaso se agrava por decisiones en cascada. La limpieza manual con agua sin tratar deposita 2–3 mg/cm² de minerales al mes, creando un efecto de cementación que exige limpiezas agresivas. Cuadrillas de 20–30 trabajadores por cada 100 MW generan riesgos de seguridad (3 accidentes graves en 2023) y calidad inconsistente. En picos de verano con 48 °C, las autoridades imponen restricciones hídricas que obligan a elegir entre limpiar paneles o abastecer de agua potable a aldeas cercanas—una posición imposible que genera resentimiento y sabotaje ocasional.

La ceguera institucional empeora todo. El agua se tarifa como agrícola pese al consumo industrial. No existe medición a nivel de proyecto—los operadores desconocen su consumo diario con un margen de ±50 %. Las disputas interestatales entre Rajastán, Punjab y Haryana amenazan el sistema del canal; la Corte Suprema ya sugirió reasignaciones, pero los modelos financieros asumen alegremente disponibilidad perpetua. El colapso previo al monzón de 2023, con niveles del canal 60 % más bajos, debió ser una alerta; en cambio, los proyectos recortaron producción 30 % durante dos meses y lo llamaron “riesgo climático”.

Modo de fallo: tratar el agua como gratis cuando es invaluable; como ilimitada cuando es escasa; como problema ajeno cuando determina tu supervivencia.

Insight clave

Un proyecto con paneles de 2019 al 19 % de eficiencia pero con gestión hídrica al nivel de Kubuqi superará a una instalación 2024 con paneles al 23 % pero con despilfarro hídrico tipo Bhadla. Las mejoras en eficiencia del agua generan 150–300 pb de aumento de TIR mediante menor OPEX (30 % menos en limpieza), mayor disponibilidad (5–10 % mejor factor de capacidad) y menor costo financiero (los bancos ya precian el riesgo hídrico en 25–50 pb). Las ganancias tecnológicas del 20 % palidecen frente a recortes por agua o cierres comunitarios que pueden eliminar 100 % de los ingresos.

Campo de batalla 2: Estructura de capital

Dos proyectos con tecnología, ubicación y PPAs idénticos pueden mostrar una diferencia de 300+ puntos básicos en la TIR únicamente por su arquitectura financiera. Los mismos electrones se convierten en productos económicos distintos según cómo se asigna el riesgo y cómo se captura el valor.

Los maestros

Gemini, EE. UU.: la estructura de financiación de 1.900 M$ se lee como un manual de ingeniería financiera. Aproximadamente 532 M$ en tax equity capturaron el 30 % del ITC antes de las reducciones posteriores; deuda senior financió la construcción a tasas competitivas; y el capital del patrocinador retuvo la opción de alza del almacenamiento. Pero la verdadera innovación estuvo en el timing y la asignación de riesgos. Las proyecciones de ingresos del almacenamiento pasaron de 30 $/MWh por arbitraje de energía a 80–100 $/kW-año en pagos por capacidad, cuando el equipo anticipó las necesidades de confiabilidad de California dos años antes de que el mercado las valorara.

La sofisticación radica en una asignación precisa del riesgo a lo largo de la estructura de capital. Los inversores de tax equity, que exigen retornos predecibles del 8 %, recibieron el flujo de ingresos solar contratado con exposición mínima al mercado spot—sus modelos mostraban una variación de retorno <5 % entre escenarios. El capital del patrocinador retuvo 100 % de la alza del almacenamiento, obteniendo en esencia una opción gratuita sobre la evolución del mercado de capacidad de California. La deuda de construcción incorporó márgenes escalonados innovadores ligados a hitos de avance: 350 pb durante la preparación del sitio, 275 durante la instalación mecánica y 200 al energizar. Esta estructura sobrevivió disrupciones por COVID, crisis de cadena de suministro y retiros de inversores que derribaron una docena de proyectos más simples en el mismo período.

La optimización del timing multiplicó los retornos en cada punto de decisión. El proyecto aseguró el ITC del 30 % tres días antes de que se aprobara la legislación de reducción, añadiendo 200 M$ de valor. Las negociaciones del PPA en 2019 anticiparon la caída de costos de baterías, permitiendo ampliar el almacenamiento en mitad de la construcción de 280 MWh a 1.416 MWh a un 40 % menor $/kWh que las estimaciones originales. Estrategias de cobertura fijaron el aluminio en 1.800 $/t y el acero en 650 $/t antes de que llegaran los aranceles, ahorrando 45 M$. Cada decisión individual sumó 20–50 pb a los retornos—en conjunto, transformando un proyecto marginal en un éxito de 14 % de TIR.

Innovación: creación de valor mediante asignación de riesgo y timing, no por selección tecnológica.

El enfoque soberano

NEOM, Arabia Saudita: 4 GW de renovables más 2,2 GW de electrólisis, con el objetivo de 600 t/día de hidrógeno verde. Con costos actuales de producción de 3–5 $/kg frente a la meta de 1,5 $/kg necesaria para competir con el hidrógeno gris, solo el capital soberano puede sostener un riesgo así. El compromiso de 500.000 M$ del PIF saudí permite horizontes de desarrollo de 20 años que quebrarían a cualquier desarrollador comercial. Esta estrategia de capital paciente se asemeja a Temasek (Singapur) o al Government Pension Fund Global (Noruega): aceptar menores retornos en el corto plazo a cambio de posicionamiento estratégico en mercados futuros.

Empresas estatales chinas (SOE): aceptan sistemáticamente TIR de 6–8 % que no pasarían comités occidentales, pero capturan valor estratégico más allá del retorno financiero. La inversión “antieconómica” de 11.500 M$ en Kubuqi, bajo estándares de 2020, ha logrado ahora 40 % de cobertura vegetal, asegurado arrendamientos de tierra a 30 años a 1/10 de las tarifas actuales y posicionado a China Energy Investment Corporation como líder global en solar desértica. State Grid financia líneas de transmisión con retornos reales negativos de 2–3 %, pero habilita zonas renovables que fortalecen la independencia energética. China Development Bank otorga préstamos de proyecto a 20 años al 3–4 %, 200 pb por debajo de tasas comerciales, cumpliendo objetivos de política cuyo valor supera con creces el costo del subsidio.

La fortaleza oculta del modelo soberano reside en el valor de la opcionalidad. El hidrógeno verde de NEOM quizá nunca alcance 1,5 $/kg, pero establecer cadenas de suministro, formar 10.000 trabajadores cualificados y desarrollar tecnología propia crea opciones futuras por miles de millones. Las inversiones chinas en solar desértica parecían irracionales cuando comenzaron en 2010 con 4 $/W instalado; para 2024, anclan un dominio de la cadena global que genera 100.000 M$ anuales en exportaciones. El capital paciente captura curvas de aprendizaje y efectos de red que los reportes trimestrales no pueden medir.

Los innovadores

Préstamos vinculados a sostenibilidad (SLL): Noor Ouarzazate (Marruecos) y Cerro Dominador (Chile) pioneros en instrumentos de deuda ligados a KPI ecológicos, no solo a convenios financieros. La estructura típica premia desempeño ambiental medible: reducciones de tasa de 5–15 pb por métrica cumplida, acumulando 20–30 pb de reducción total. En un préstamo de 150 M$ al 6 % base, cumplir todos los KPI ahorra 7,5 M$ en 20 años frente a ~2 M$ en costos de monitoreo y cumplimiento—un retorno de 3,7× sobre la inversión en desempeño ambiental.

La innovación va mucho más allá de simples ajustes de tasa. Las estructuras SLL fuerzan disciplina operativa que mejora el desempeño general: monitoreo regular de biodiversidad, verificación de terceros del consumo de agua, reportes transparentes de empleo local. Este rigor reduce múltiples riesgos, lo que explica por qué bancos reportan que proyectos con SLL tienen 30 % menos tasa de incumplimiento que la financiación convencional. La estandarización lograda en 2024 por la Loan Syndications and Trading Association redujo los costos de documentación en 60 %, y las plataformas digitales de monitoreo ahora automatizan el seguimiento de KPI, haciendo que los SLL sean accesibles para proyectos de 50 M$ que antes quedaban fuera.

La evolución del mercado sigue acelerando la adopción. Bancos verdes en Europa ya exigen métricas de sostenibilidad para financiar solar desértica. El nuevo fondo del Banco Mundial para energía en desiertos precifica explícitamente el desempeño ecológico en sus tasas. Aseguradoras líderes como Munich Re y Swiss Re ofrecen descuentos de primas vinculados a los mismos KPI, creando un ciclo virtuoso donde el desempeño ambiental mejora directamente la economía del proyecto. Para 2027, proyectos sin financiación vinculada a sostenibilidad enfrentarán una desventaja de 50–100 pb en el costo de capital.

Insight clave

La ingeniería financiera crea de forma rutinaria 300 pb más valor que las mejoras de eficiencia de paneles. Una ganancia de eficiencia del 20 % quizá sume 100 pb a los retornos; una estructuración de capital sofisticada añade 300 pb y además reduce riesgo. Los proyectos solares desérticos de mayor TIR combinan tecnología mediocre tipo 2019 con arquitectura financiera excepcional tipo 2024. El dinero también es tecnología.

Campo de batalla 3: Licencia social

La licencia social no aparece en notas de RSC: se manifiesta en puntos básicos del costo financiero y en días de interrupción operativa. Las comunidades no pueden impedir que el sol brille, pero sí pueden impedirte cosecharlo.

Líderes de integración

Kubuqi, China: los servicios de restauración ecológica se aceptan explícitamente como renta de tierra, asegurando arrendamientos a 30 años con tarifas que no han aumentado pese a una apreciación regional de la tierra del 300 %. La cobertura vegetal mejoró de un NDVI (Índice de Vegetación de Diferencia Normalizada) de 0,08 en 2001 a 0,13 en 2020—estadísticamente significativa y visible desde el espacio. El proyecto emplea 6.000 locales todo el año en gestión de vegetación, limpieza de paneles y seguridad, creando un ecosistema económico donde el éxito solar equivale a prosperidad comunitaria. Cuando la sequía de 2022 amenazó el agua agrícola, estas comunidades defendieron las asignaciones de agua para la solar en reuniones locales, sabiendo que su sustento dependía más de los empleos solares que de una agricultura marginal.

El modelo de integración va mucho más allá del empleo. Los paneles crean microclimas beneficiosos donde el pastoreo tradicional continúa al 70 % de la intensidad histórica. El sombreado reduce la temperatura del suelo 8 °C en verano, generando zonas de humedad donde prosperan gramíneas. Los pastores reciben precios premium—30 % por encima del mercado—por “ovejas solares” vendidas a consumidores urbanos como producción sostenible. Prácticas pastoriles mongolas se integran con energía moderna: los pastores realizan inspecciones visuales de paneles durante rutas diarias, detectando problemas más rápido que encuestas con dron, a la vez que preservan prácticas culturales de siglos. Festivales anuales celebran cultura tradicional y energía limpia, con patrocinio corporativo que atrae 50.000 visitantes e inyecta 5 M$ a la economía local.

Estrategia de preempción

NEOM, Arabia Saudita: 95 % del terreno del proyecto designado como reserva natural antes de iniciar la construcción, con métricas de biodiversidad ligadas explícitamente al pago a contratistas—5 % de bono por superar metas, 10 % de penalización por incumplimiento. La ambición es inédita; la ejecución sigue sin demostrarse. La estrategia asume que la excelencia ambiental genera automáticamente aceptación social—una hipótesis probada en tiempo real con resultados mixtos.

Indicadores tempranos revelan la complejidad de la licencia social en contextos sensibles. Organizaciones ambientales internacionales como WWF e IUCN elogian el compromiso de conservación, aportando credibilidad global. Sin embargo, reportes indican que las comunidades locales tienen perspectivas distintas sobre impactos del desarrollo. La contradicción entre reservas prístinas y el uso tradicional de la tierra crea tensiones que la excelencia ambiental por sí sola no resuelve. El proyecto aprende que la licencia social requiere no solo protección ambiental, sino inclusión genuina de actores tradicionales en la planificación y en los beneficios.

Fracasos

Bhadla, India: tierras comunales de pastoreo que sustentaban a 10.000 hogares fueron reclasificadas como “tierras baldías” por decreto administrativo. Comunidades con pastoreo rotacional por generaciones quedaron excluidas de la noche a la mañana. El proyecto de 2.245 MW, pese a ser el mayor de India, ofrece solo 195 empleos permanentes—una reducción del 90 % respecto a los 2.000+ del pico de construcción. Pastores desplazados, sin compensación por no existir “propiedad” formal sobre tierras comunales, bloquean caminos de acceso con frecuencia, causando 20–30 días de interrupciones anuales.

El fracaso se multiplica en dimensiones interconectadas. La interrupción educativa afecta a 3.000 niños cuando familias pierden ingresos para cuotas escolares. Los impactos de género resultan particularmente severos: los derechos consuetudinarios de las mujeres a recolectar forraje y plantas medicinales desaparecen sin reconocimiento. La disolución cultural se acelera al terminar prácticas pastoriles de 15 generaciones, creando fracturas que se reflejan en patrones de voto, radicalización juvenil y migración. Estos costos sociales, totalmente excluidos de los cálculos de tarifas celebradas, se traducen en disrupciones operativas—vandalismo que requiere 2 M$ anuales en reparaciones, protestas en torres de transmisión que retrasaron la interconexión 8 meses, y oposición política que bloqueó una expansión planificada de 500 MW.

Adaptación en EE. UU.: tras aprender de desastres tempranos, desarrolladores sofisticados invierten desde el inicio en estudios integrales de recursos culturales (2–5 M$ típicamente) para evitar retrasos de 50–100 M$ por hallazgos posteriores. El proyecto de 250 MW de la Moapa Band of Paiutes en tierras tribales demuestra beneficios del modelo de alianza: requisitos de 35 % de empleo local, reparto del 2 % de ingresos brutos y un fondo anual de 500.000 $ para preservación cultural generan apoyo comunitario que proyectos vecinos no tribales tienen dificultades para lograr pese a presupuestos mayores de RSC.

Insight clave

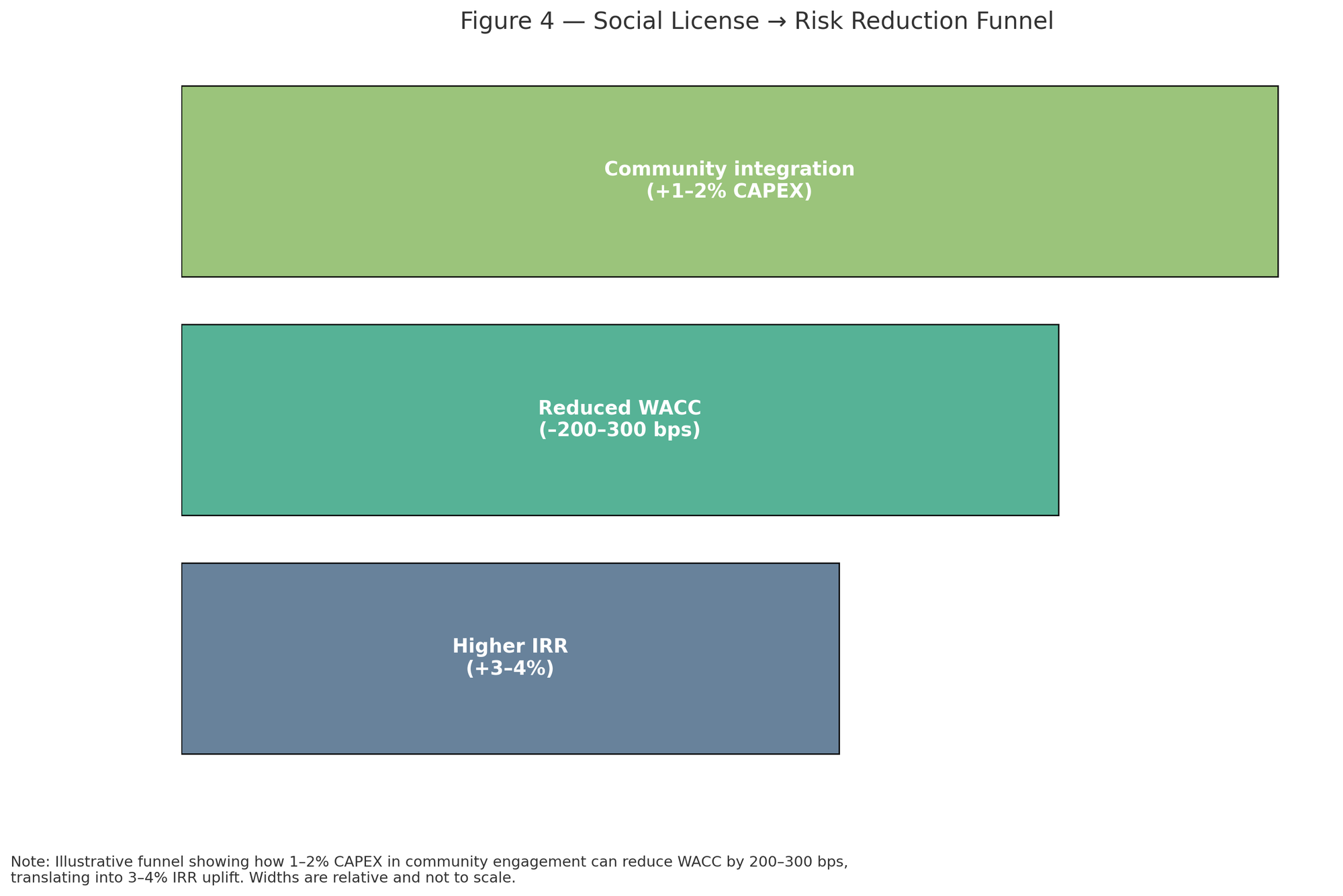

Una tarifa récord mundial de 2,0 rupias/kWh se vuelve inútil si las comunidades bloquean tu línea de transmisión. Los proyectos que invierten 1–2 % del CAPEX en una integración comunitaria auténtica muestran 50 % menos interrupciones operativas, plazos de permisos 30 % más rápidos y un costo de capital 25–50 pb más bajo, a medida que los bancos incorporan cada vez más el riesgo social en sus precios. El ROI de un compromiso comunitario genuino supera cualquier otra inversión “blanda” por factores de 5–10×.

Campo de batalla 4: Velocidad de ejecución

La velocidad captura más valor que la perfección. Las diferencias de timing—medidas en meses, no en años—determinan si los proyectos capturan subsidios, aseguran capacidad de red y operan dentro de ventanas políticas favorables.

India: 12 meses desde concepto hasta puesta en servicio a través de parques de la Solar Energy Corporation. La construcción por fases de Bhadla capturó tres regímenes de subsidios distintos: la Fase 1 aseguró ₹4,5/kWh mientras la Fase 4 recibió solo ₹2,5/kWh—misma ubicación, misma tecnología, 40 % de diferencia económica únicamente por timing. Diseños estandarizados con componentes preaprobados, permisos ambientales previamente tramitados y cadenas locales de suministro establecidas permiten una velocidad extraordinaria. Contratistas EPC indios completan instalaciones de 100 MW en 6 meses frente a 18 meses a nivel global, usando cuadrillas de 1.000+ trabajadores que operan en flujos paralelos coreografiados.

La velocidad proviene de una optimización sistemática de procesos refinada a lo largo de 50 GW de instalaciones. Diseños modulares permiten construcción verdaderamente paralela—las cimentaciones avanzan mientras se cierran contratos, el montaje de estructuras se superpone con el trabajo eléctrico, y la puesta en marcha comienza antes de completar lo mecánico. La manufactura local a menos de 200 km elimina demoras de envío y riesgo cambiario. Equipos experimentados que se desplazan juntos entre proyectos conservan conocimiento institucional—el mismo capataz que resolvió un problema de puesta a tierra en Karnataka aplica ese aprendizaje en Rajastán dos meses después. Plataformas digitales de gestión de proyectos siguen el progreso por hora frente a referencias, con IA que predice retrasos con 15 días de anticipación y 80 % de precisión.

China: 5–7 años desde la concepción hasta la operación completa, incluidos 2–3 años de preparación ecológica. El cronograma parece más lento, pero logra menor riesgo de ciclo de vida. El desarrollo extendido permite ajustes estacionales (descubrir que la siembra en otoño sobrevive 3× mejor que en primavera), consultas comunitarias exhaustivas (reunirse con partes interesadas 50+ veces frente a 3–5 en proyectos apresurados) y establecimiento ecológico antes de la energización. Mientras los proyectos indios corren hacia el COD para capturar subsidios, los proyectos chinos optimizan para excelencia operativa a 25 años. El resultado: factores de capacidad 3–5 % más altos, tasas de degradación 0,2 %/año más bajas y relaciones comunitarias que se fortalecen en lugar de deteriorarse con el tiempo.

Oriente Medio: 2–3 años para proyectos a escala gigavatio mediante aceleración soberana. Las fases del Parque Solar Mohammed bin Rashid Al Maktoum de Dubái se entregaron puntualmente gracias a la eficiencia por decreto—cuando los permisos tradicionales requerirían 30 aprobaciones departamentales en 18 meses, una directiva soberana comprime el proceso a 60 días. El programa saudí de energías renovables también evita procesos convencionales: asignación de tierras por concesión real, aprobación ambiental en 30 días frente a 12 meses, conexión a la red garantizada por la empresa estatal. Esta ventaja de velocidad atrae desarrolladores internacionales pese a condiciones operativas desafiantes de 50 °C.

EE. UU.: espera mediana de varios años solo para estudios de interconexión, con ciclos totales de desarrollo que suelen superar 10 años. Datos de Berkeley Lab (2023) muestran que solo 19 % de los proyectos que entran a colas de interconexión llegan a operar comercialmente—el otro 81 % muere esperando. La cola de PJM contiene 290 GW de proyectos solares que tardarán hasta 2030 solo en ser estudiados; para entonces, la tecnología “vintage 2024” estará obsoleta. La incapacidad de ejecutar rápido destruye valor de forma sistemática: vencen garantías de equipos, los PPA requieren renegociación en peores términos, los equipos de desarrollo se dispersan llevándose conocimiento institucional y se evaporan las ventajas del primer movimiento. Proyectos que hoy ingresan a grandes colas de ISO enfrentan fechas de inicio 2030+, cuando mercados, tecnología y política serán irreconocibles.

Insight clave

Doce meses de ejecución superior vencen cinco años de planificación perfecta. La ejecución rápida en mercados imperfectos supera de manera consistente a la ejecución perfecta en ventanas perdidas. Proyectos indios con tecnología tipo 2019 y 19 % de eficiencia operan con rentabilidad a ₹2,5/kWh, mientras proyectos en EE. UU. con paneles 2024 al 23 % siguen atrapados en el purgatorio de interconexión, quemando 50.000 $/mes en costos de desarrollo sin ingresos a la vista.

Patrones de convergencia

La polinización cruzada se acelera a medida que estrategias exitosas se difunden entre fronteras, culturas y estructuras corporativas. El futuro pertenece a modelos híbridos que combinan fortalezas antes consideradas incompatibles:

- Las SOE chinas contratan de forma rutinaria asesores financieros de EE. UU. para optimizar tax equity, adaptando ingeniería financiera estadounidense a mercados asiáticos con resultados espectaculares. La unión de capital paciente chino con estructuras sofisticadas de EE. UU. crea modelos híbridos—respaldo soberano con eficiencia comercial—que logran TIR del 12 % donde proyectos puramente soberanos rendían 6 % y proyectos puramente comerciales no conseguían financiación.

- Fondos soberanos saudíes respaldan contratistas EPC indios para despliegue en África. Combinar profundidad de capital del Golfo con velocidad de ejecución india apunta a mercados de África y Sudeste Asiático que ninguno capturaría por sí solo. Estas alianzas aprovechan fortalezas complementarias—capacidad financiera y relaciones gubernamentales saudíes con pericia operativa y control de costos indios. El primer proyecto en Nigeria se entregó 40 % por debajo del presupuesto y 6 meses antes de lo programado.

- Desarrolladores de EE. UU. adoptan sistemáticamente programas chinos de vegetación. La mayor instalación solar de Arizona ahora especifica mezclas de semillas nativas inspiradas explícitamente en protocolos de restauración de Ordos. Estrategias ecológicas probadas en Mongolia Interior se adaptan sorprendentemente bien a las condiciones del desierto de Sonora—lluvias, rangos de temperatura y tipos de suelo similares. Resultados tempranos muestran 25 % menos acumulación de polvo y 15 % menores costos de O&M.

- Contratistas indios entregan megaproyectos del Golfo a velocidad sin precedentes. L&T, Sterling & Wilson y Adani exportan capacidades de ejecución regionalmente, completando proyectos saudíes en 18 meses que contratistas europeos cotizaron en 36 meses. Sistemas de gestión indios, refinados con despliegues domésticos a escala gigavatio, resultan transferibles entre culturas si se adaptan bien. La clave: importar equipos completos de gestión, no solo marcas.

- Aseguradoras europeas diseñan productos innovadores usando datos ecológicos chinos. Los nuevos seguros paramétricos de Munich Re referencian explícitamente las métricas de vegetación de 20 años de Kubuqi. La cobertura vinculada a sostenibilidad de Swiss Re deriva cálculos de primas de conjuntos de datos de restauración de Mongolia Interior antes ignorados por mercados occidentales. Este arbitraje de datos—usar historia operativa asiática para precificar riesgo europeo/estadounidense—crea ventajas de margen del 30 % para los primeros en moverse.

Para 2027, los líderes de categoría apilarán sin fricción:

- Eficiencia hídrica (modelo Kubuqi): 60–120 m³/MW·año frente a 1.000+ de rezagados

- Estructuración de capital (modelo Gemini): ventaja de 300 pb mediante arquitectura sofisticada

- Integración social (híbrido Kubuqi/NEOM): cero conflicto operativo, comunidad como actor interesado

- Velocidad de ejecución (modelo India): despliegue en 12 meses capturando ventanas de política

El primer desarrollador que combine con éxito las cuatro no competirá por márgenes de centavos por kWh—operará en una categoría de activo distinta, con múltiplos tipo infraestructura sobre activos tipo utility.

Efectos de red y dinámica de sistemas

Con 3–5 % de cobertura de cuenca, proyectos individuales se agregan en fenómenos a nivel de sistema que reconfiguran economía, ecología y sociedad regionales:

Modificación climática: reanálisis satelital de instalaciones en Qinghai muestran un calentamiento diurno consistente de 2–4 °C por reducción del albedo, junto con enfriamiento nocturno de 1–2 °C por mayor radiación de onda larga. La señal térmica se extiende 15–20 km desde los límites del proyecto, afectando zonas agrícolas. Cambian calendarios de cultivo: la siembra de trigo de primavera se adelanta 8–10 días, la cosecha de otoño se retrasa 5–7 días, ampliando temporadas. Estas modificaciones crean oportunidades (más tiempo de cultivo) y desafíos (dinámica de plagas alterada) que requieren coordinación regional.

Cambios hidrológicos: estudios del desierto de Tengger documentan reducción de evapotranspiración de 15–30 % bajo paneles y aumentos estadísticamente significativos de humedad del suelo dentro de 5 km. El efecto acumulado de miles de paneles crea cambios de circulación a mesoescala—diferencias térmicas matinales entre campos de paneles y desierto desnudo activan zonas locales de convergencia. Aunque aún no está definitivamente probado, algunos modelos atmosféricos sugieren que estos efectos podrían detonar precipitación en climas marginales donde pequeñas perturbaciones deciden si las nubes precipitan o se disipan.

Dinámica del polvo: zonas solares de 10×10 km reducen de forma demostrable la deposición de polvo a sotavento en 20–40 % según mediciones en tierra y observación satelital. Para ciudades como Hotan, Dunhuang o Jodhpur—afectadas por tormentas de polvo que causan enfermedad respiratoria, daño a equipos y disrupción económica—instalaciones solares a escala gigavatio aportan co-beneficios inesperados de calidad del aire por millones en costos sanitarios y de limpieza evitados. Pekín ya incorpora la reducción de polvo en su estrategia de despliegue solar occidental.

Cascadas ecológicas: el establecimiento de vegetación bajo paneles dispara cascadas tróficas. Las gramíneas sostienen insectos, que alimentan aves, que dispersan semillas, acelerando la revegetación más allá de los límites del proyecto. Comunidades microbianas del suelo cambian de ensamblajes dominados por extremófilos a mesófilos, mejorando el ciclo de nutrientes. Las tasas de secuestro de carbono aumentan de forma no lineal—la segunda década muestra 3× la tasa de la primera a medida que se desarrolla la estructura del suelo. Estos bucles positivos biológicos, una vez iniciados, se vuelven autosostenibles incluso si los paneles se retiran.

Imperativo de investigación: un programa coordinado de monitoreo de cinco cuencas durante tres años usando Sentinel-2, Landsat-9, reanálisis ERA5 y redes de sensores en tierra podría convertir observaciones anecdóticas en conjuntos de datos aptos para inversión. La inversión de 5 M$ generaría datos valorados en 50–100 M$ para desarrolladores que optimizan emplazamiento, aseguradoras que precifican riesgo y responsables de políticas que planifican transmisión. China comenzó discretamente ese monitoreo en 2019; Occidente sigue ciego a efectos a nivel de sistema que determinarán ganadores y perdedores regionales.

Implicaciones estratégicas

Para inversores

- La eficiencia hídrica representa la oportunidad de optimización con mayor retorno (150–300 pb de mejora de TIR) y menor riesgo de implementación.

- La estructuración de capital supera a la selección tecnológica en creación de valor (300 pb frente a 100 pb de impacto típico).

- La licencia social cuesta 1–2 % del CAPEX al inicio, pero determina si el otro 98 % genera retornos o queda varado.

- Las plataformas de datos crean ingresos recurrentes equivalentes a 10–20 % del VAN del proyecto con márgenes del 90 %.

Para desarrolladores

- Replicar el modelo de reciclaje de aguas residuales de Kubuqi siempre que sea posible—la inversión en infraestructura se paga mediante reducción de riesgo y apoyo comunitario.

- Copiar la arquitectura de financiación sofisticada de Gemini, no su selección de paneles—la estructura crea más valor que el hardware.

- Pagar precios de mercado por tierras incontestadas en lugar de litigar por clasificaciones de “tierra baldía”—el valor del tiempo y del capital social supera el ahorro en tierra.

- Construir recolección de datos integral desde el día uno—la inteligencia operativa se convierte en activo transable de millones.

Para responsables de políticas públicas

- Integrar planificación agua-energía a nivel de cuenca para evitar fallas tipo Bhadla, donde electricidad subsidiada crea conflictos hídricos.

- Fijar KPI ecológicos desde los permisos iniciales, en vez de adaptar requisitos después que destruyen la economía del proyecto.

- Equilibrar velocidad de despliegue con resiliencia del sistema—India construye rápido, pero arriesga activos varados por estrés hídrico.

- Habilitar intercambio de datos mediante requisitos estandarizados de reporte—la optimización del sistema requiere transparencia.

Conclusión

Para 2030, la solar en desiertos se estratificará en tres niveles distintos. En el fondo: granjas de electricidad commodity que compiten por la tarifa más baja, sangrando márgenes en mercados sobreabastecidos y luchando por cubrir servicio de deuda. En el medio: operadores competentes que optimizan una o dos variables, logrando retornos respetables de 8–10 % que satisfacen a fondos de pensiones pero no entusiasman a nadie. En la cima: desarrolladores de plataformas que apilan los cuatro campos de batalla—ventaja 10× en eficiencia hídrica, 300 pb de ventaja financiera, cero conflicto social, ejecución rápida—comandando 15 %+ de TIR mientras otros pelean por migajas.

El primer desarrollador que integre con éxito los cuatro pasa de retornos a nivel proyecto a rentas a nivel sistema—capturando valor no por “poseer” el sol, sino por sostener la licencia sostenible y defendible para cosecharlo con rentabilidad a escala.

La convergencia se acelera mes a mes. La experiencia ecológica china se encuentra con la innovación financiera estadounidense en mercados africanos. La velocidad de ejecución india se combina con capital soberano del Golfo en el Sudeste Asiático. Cada modelo híbrido exitoso eleva el listón y amplía la brecha entre plataformas integradas y optimizadores de una sola variable. La pregunta no es si la convergencia creará ganadores y perdedores—es si tu organización impulsará la convergencia o será desplazada por ella.

Los desiertos no están esperando soluciones perfectas. Tú tampoco deberías.

Nota de datos: precios de capacidad derivados de informes de monitores de mercado de CAISO, PJM e ISO-NE (2023–2024). Consumo de agua a partir de divulgaciones de operadores y estudios revisados por pares. Impactos ecológicos basados en análisis satelital y trabajo de campo publicados en Remote Sensing of Environment y Journal of Arid Environments. Estructuras financieras de registros públicos y anuncios de transacciones. Datos de empleo de documentación de proyectos y reportes mediáticos verificados. Todas las proyecciones futuras representan análisis del autor basado en trayectorias observables actuales y no deben considerarse asesoría de inversión.

Copyright © 2025 Terawatt Times. Todos los derechos reservados. | ISSN

◀️ Artículo anterior | ▶️ Artículo siguiente | 📚 Índice de la serie

Autor

Estratega energético de EE. UU., centrado en energía limpia, redes con IA y economía de mercados. Analiza infraestructura crítica y la carrera hacia la descarbonización 2050 en Terawatt Times Institute.

Suscríbete a las Perspectivas de Terawatt Times.

Descifrando la transición climática donde convergen la innovación, el capital y la estrategia.